Ubezpieczenie OCP, czyli Odpowiedzialność Cywilna Przewoźnika, to dobrowolna polisa chroniąca firmę transportową przed skutkami finansowymi uszkodzenia, utraty lub opóźnienia przewożonego towaru. Zapewnia bezpieczeństwo kontraktowe i chroni reputację przewoźnika w krajowych oraz międzynarodowych przewozach. Firmy ubezpieczeniowe prześcigają się się w ofertach polis dostosowywanych do wymagań konkretnego klienta. Specjalna opcja oferowana jest w ubezpieczeniu odpowiedzialności cywilnej dla przewoźników.

Dobierz OCP: typ polisy, suma gwarancyjna i ryzyka

Odpowiedz na kilka pytań, a dostaniesz rekomendację wariantu OCP, sugerowaną sumę gwarancyjną oraz listę ryzyk do sprawdzenia w OOWU.

1) Profil przewozów

2) Ładunki i wartości

3) Wymogi i ryzyka

4) Preferencje

Twoja rekomendacja

Co to jest ubezpieczenie OCP i kogo dotyczy?

Ubezpieczenie OCP, czyli Odpowiedzialność Cywilna Przewoźnika, to polisa chroniąca firmę transportową przed skutkami szkód w powierzonym towarze podczas przewozu – zarówno krajowego, jak i międzynarodowego.

Ubezpieczenie OCP jest przeznaczone dla przedsiębiorców wykonujących przewóz rzeczy na podstawie umowy przewozu, a więc dla właścicieli firm transportowych i przewoźników drogowych. Obejmuje odpowiedzialność cywilną za utratę, uszkodzenie lub opóźnienie dostarczenia ładunku, gdy winę ponosi przewoźnik lub jego pracownicy. Dzięki polisie przedsiębiorca unika pokrywania kosztów szkód z własnych środków, co ma kluczowe znaczenie przy zleceniach międzynarodowych objętych Konwencją CMR.

Polisa OCP ma charakter dobrowolny, ale w praktyce jest wymagana przez większość kontrahentów spedycyjnych i logistycznych jako element wiarygodności i zabezpieczenia umów przewozowych. Obejmuje ona zarówno transport krajowy, jak i międzynarodowy, a jej warunki – zakres odpowiedzialności, limity oraz wyłączenia – określane są indywidualnie w ogólnych warunkach ubezpieczenia (OWU) danego towarzystwa.

Co obejmuje polisa OCP przewoźnika drogowego?

Polisa OCP przewoźnika drogowego obejmuje odpowiedzialność za utratę, uszkodzenie lub opóźnienie dostarczenia towaru w transporcie krajowym i międzynarodowym, jeśli szkoda powstała z winy przewoźnika.

Zakres ochrony w ramach ubezpieczenia OCP obejmuje przede wszystkim szkody rzeczowe w przewożonym ładunku, powstałe podczas jego przyjmowania, przewozu lub wydawania odbiorcy. Towar może ulec uszkodzeniu w wyniku kolizji, pożaru, zalania, kradzieży lub niewłaściwego zabezpieczenia w pojeździe. Polisa pokrywa również koszty związane z opóźnieniem dostawy, jeśli przewoźnik nie dotrzymał terminów określonych w liście przewozowym lub zleceniu transportowym.

W zależności od wybranego towarzystwa ubezpieczeniowego, OCP może obejmować także odpowiedzialność za błędy administracyjne (np. nieprawidłowe dokumenty przewozowe), szkody powstałe w czasie postoju pojazdu, a nawet winę pracowników lub podwykonawców. W niektórych wariantach istnieje możliwość rozszerzenia ochrony o transporty wysokiego ryzyka – np. ładunki ADR, towary szybko psujące się, elektronikę czy alkohol.

Ubezpieczyciel wypłaca odszkodowanie zgodnie z sumą gwarancyjną określoną w polisie, a zakres ochrony regulują ogólne warunki ubezpieczenia (OWU). Odpowiednie dopasowanie sumy i klauzul ma kluczowe znaczenie dla bezpieczeństwa finansowego przewoźnika.

Rodzaje OCP – krajowe a międzynarodowe (CMR)

Ubezpieczenie OCP występuje w dwóch wariantach – krajowym, opartym na polskim Prawie przewozowym, oraz międzynarodowym, zgodnym z Konwencją CMR, która reguluje transport towarów między państwami.

Ubezpieczenie OCP krajowe dotyczy przewozów wykonywanych wyłącznie na terytorium Polski i obejmuje odpowiedzialność przewoźnika zgodnie z zapisami ustawy Prawo przewozowe z 1984 r. Polisa ta chroni przed roszczeniami klientów w przypadku uszkodzenia, zaginięcia lub opóźnienia dostarczenia ładunku w transporcie krajowym. Obejmuje też sytuacje wynikające z błędów organizacyjnych lub niewłaściwego zabezpieczenia towaru.

Z kolei OCP międzynarodowe (OCP CMR) dotyczy przewozów towarów pomiędzy różnymi krajami europejskimi, które podpisały Konwencję o umowie międzynarodowego przewozu drogowego towarów (CMR) z 1956 roku. Zakres odpowiedzialności przewoźnika określony w CMR jest ściśle uregulowany i obejmuje m.in. szkody w ładunku, opóźnienia w dostawie oraz przypadki utraty towaru.

Polisa OCP CMR jest więc niezbędna dla firm transportowych realizujących przewozy zagraniczne i stanowi często warunek współpracy z kontrahentami z krajów UE.

W praktyce większość przewoźników posiada polisę łączoną, obejmującą zarówno transport krajowy, jak i międzynarodowy, dzięki czemu ochrona działa niezależnie od kierunku i zasięgu zleceń.

Ile kosztuje ubezpieczenie OCP?

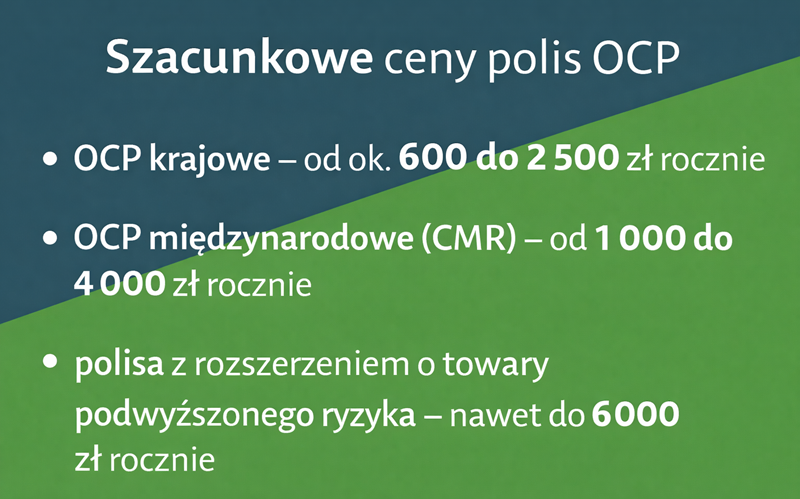

Cena ubezpieczenia OCP przewoźnika zależy głównie od rodzaju działalności, zakresu przewozów i sumy gwarancyjnej — średnio od 600 do 2500 zł rocznie dla transportu krajowego i od 1000 do 4000 zł dla międzynarodowego.

Koszt polisy OCP nie jest stały i zależy od wielu czynników określających poziom ryzyka w działalności transportowej. Największy wpływ na wysokość składki ma suma gwarancyjna, czyli maksymalna kwota, do której odpowiada ubezpieczyciel w razie szkody. Im wyższa suma – np. 100 000 czy 300 000 euro – tym droższa składka, ale też szersza ochrona.

Znaczenie ma również rodzaj i wartość przewożonych towarów (ładunki wysokiego ryzyka, ADR, elektronika, żywność), liczba pojazdów objętych polisą, obszar działania (Polska / UE) oraz historia szkód. Przewoźnicy bezszkodowi mogą liczyć na zniżki nawet do 30%.

Według danych porównywarek:

- OCP krajowe – od ok. 600 do 2 500 zł rocznie,

- OCP międzynarodowe (CMR) – od 1 000 do 4 000 zł rocznie,

- polisa z rozszerzeniem o towary podwyższonego ryzyka – nawet do 6 000 zł rocznie.

Jak wybrać najlepsze ubezpieczenie OCP dla swojej firmy transportowej?

Najlepsze ubezpieczenie OCP to takie, które zapewnia odpowiednią sumę gwarancyjną, szeroki zakres ochrony i brak kluczowych wyłączeń w OWU, dopasowane do profilu przewożonych towarów i rodzaju działalności transportowej.

Wybór odpowiedniego ubezpieczenia OCP wymaga analizy warunków oferowanych przez różnych ubezpieczycieli oraz dopasowania polisy do rzeczywistych potrzeb firmy transportowej. Kluczowe znaczenie ma suma gwarancyjna, która powinna odpowiadać wartości przewożonych ładunków i ryzyku działalności – zbyt niska może nie pokryć pełnych kosztów szkody. Ważne są też klauzule dodatkowe, np. ochrona przy postojach, kradzieżach, błędach dokumentacyjnych czy winie pracowników.

Przed podpisaniem umowy należy dokładnie przeanalizować OWU (Ogólne Warunki Ubezpieczenia) i sprawdzić wyłączenia odpowiedzialności – niektóre polisy nie obejmują szkód w towarach łatwo psujących się, ADR lub przewożonych przez podwykonawców. Warto też upewnić się, czy polisa obejmuje przewozy międzynarodowe (CMR) i czy można ją rozszerzyć o ryzyka dodatkowe.

Czy ubezpieczenie OCP jest obowiązkowe?

Ubezpieczenie OCP nie jest obowiązkowe z mocy prawa, ale w praktyce stanowi wymóg większości kontrahentów i firm spedycyjnych, które oczekują potwierdzenia posiadania aktualnej polisy przez przewoźnika.

Zgodnie z polskimi przepisami, ubezpieczenie OCP (Odpowiedzialność Cywilna Przewoźnika) ma charakter dobrowolny – żaden akt prawny nie nakłada obowiązku jego wykupienia. Jednak w praktyce, niemal każda firma spedycyjna lub zlecająca transport wymaga od przewoźnika okazania aktualnej polisy OCP przed podpisaniem umowy przewozowej. Polisa pełni więc rolę zabezpieczenia interesów obu stron – chroni przewoźnika przed kosztami szkód i daje zleceniodawcy gwarancję wypłaty odszkodowania w razie zdarzenia.

Wymóg posiadania OCP jest szczególnie powszechny w branży transportu międzynarodowego, gdzie obowiązują przepisy Konwencji CMR. Choć sama konwencja nie nakazuje posiadania polisy, reguluje odpowiedzialność przewoźnika, dlatego w praktyce większość kontraktów zagranicznych wymaga OCP CMR jako warunku współpracy.

Dla przewoźników wykonujących transport na licencji krajowej lub unijnej brak OCP może skutkować utratą zleceń i reputacji. Z tego względu, mimo braku formalnego obowiązku, posiadanie aktualnej polisy jest standardem rynkowym i elementem profesjonalnego zarządzania ryzykiem w firmie transportowej.

OCP a ubezpieczenie Cargo – czym się różnią?

OCP chroni przewoźnika przed skutkami szkód w towarze z jego winy, natomiast ubezpieczenie Cargo zabezpiecza właściciela ładunku przed stratami niezależnie od odpowiedzialności przewoźnika.

Ubezpieczenie OCP (Odpowiedzialność Cywilna Przewoźnika) i Cargo często są mylone, choć chronią zupełnie inne podmioty. Polisa OCP obejmuje ryzyko po stronie przewoźnika — zabezpiecza go finansowo, gdy to on ponosi odpowiedzialność za zniszczenie, utratę lub opóźnienie towaru podczas przewozu. Odszkodowanie jest wypłacane z polisy przewoźnika tylko wtedy, gdy szkoda powstała z jego winy lub zaniedbania.

Z kolei ubezpieczenie Cargo chroni właściciela towaru (nadawcę lub odbiorcę) przed stratami materialnymi niezależnie od tego, kto zawinił. Polisa ta obejmuje m.in. wypadki drogowe, pożary, kradzieże, klęski żywiołowe czy błędy przewoźnika, dzięki czemu właściciel ładunku może otrzymać odszkodowanie bez konieczności udowadniania winy drugiej strony.

Poniższa tabela przedstawia kluczowe różnice między tymi ubezpieczeniami:

| Cecha | OCP (Odpowiedzialność Cywilna Przewoźnika) | Cargo (Ubezpieczenie ładunku) |

|---|---|---|

| Kogo chroni? | Przewoźnika | Właściciela towaru |

| Zakres odpowiedzialności | Szkody z winy przewoźnika (utrata, uszkodzenie, opóźnienie) | Wszelkie szkody w towarze niezależnie od winy |

| Podstawa prawna | Prawo przewozowe / Konwencja CMR | Umowa ubezpieczenia majątkowego |

| Wymóg rynkowy | Wymagane przez kontrahentów | Dobrowolne, ale rekomendowane |

| Kto wykupuje polisę? | Firma transportowa | Nadawca lub odbiorca towaru |

W praktyce najlepiej, gdy obie polisy funkcjonują równolegle — OCP chroni przewoźnika, a Cargo właściciela ładunku. Dzięki temu ryzyko strat w transporcie jest ograniczone do minimum.

Najczęstsze błędy przy wyborze OCP i jak ich uniknąć?

Najczęstsze błędy przy wyborze OCP to zbyt niska suma gwarancyjna, nieuwzględnienie klauzul dodatkowych i brak analizy wyłączeń odpowiedzialności w OWU.

Jednym z najczęstszych błędów popełnianych przez przewoźników przy zakupie polisy OCP jest wybór zbyt niskiej sumy gwarancyjnej, która nie pokryje wartości przewożonego towaru w razie szkody. Przykładowo, transport elektroniki lub maszyn przemysłowych wymaga znacznie wyższego limitu niż przewóz towarów paletowych. Niewystarczająca suma może oznaczać, że przewoźnik będzie musiał dopłacić różnicę z własnych środków.

Drugim błędem jest brak klauzul dodatkowych – np. klauzuli postojowej, kradzieżowej, błędów dokumentacyjnych czy winy podwykonawcy. Bez nich ubezpieczyciel może odmówić wypłaty odszkodowania, jeśli szkoda powstała w sytuacji nieobjętej podstawową ochroną. Wielu przewoźników pomija te rozszerzenia, kierując się wyłącznie ceną polisy, co znacznie obniża skuteczność ochrony.

Często popełnianym zaniedbaniem jest także nieczytanie Ogólnych Warunków Ubezpieczenia (OWU) i brak weryfikacji tzw. wyłączeń odpowiedzialności. Niektóre polisy nie obejmują przewozu określonych towarów (np. ADR, tytoń, alkohol), co może całkowicie wyłączyć wypłatę świadczenia.

Aby uniknąć tych błędów, warto przed zakupem:

- dokładnie przeanalizować OWU i sumę gwarancyjną,

- dobrać klauzule do rodzaju przewożonych towarów,

- korzystać z pomocy brokera lub porównywarki ubezpieczeń,

- aktualizować polisę przy zmianie profilu działalności transportowej.